Al ahorrar en APV recibes un premio

A

Premio por ahorrar en Régimen A

El Estado te premia y te entrega un bono de por el 15% del ahorro que hagas en APV A durante el año.

Por ejemplo, si durante un año ahorras $2.500.000, el año siguiente vas a recibir un depósito de $375.000 que va directo a tu APV. Además de este premio vas a generar rentabilidad por todo lo que ahorraste durante el año. Este premio tiene un tope de 6 UTM ($417.252 aprox).

B

Pagas menos en Régimen B

Tienes el beneficio tributario que rebaja tu base imponible.

Es decir, todo lo que ahorres en APV B ayuda a rebajar tu tasa de impuesto y pagar menos por tu renta.

No pagas impuestos sobre lo que ahorres hoy y los pagas cuando te pensiones, donde se espera que tu tasa de impuesto sea menor a la que tienes actualmente.

Beneficios de ahorrar en APV

Multiplica tus ahorros

Un pequeño monto mensual hace una gran diferencia en el largo plazo. Haz crecer tus ahorros con APV.

Siempre es tuyo

El APV está enfocado en mejorar tu pensión. Por lo que este es imbargable, nadie te lo puede quitar. También es heredable.

Ahorra el monto que tú quieras

Puedes hacer un depósito directo de tu sueldo, todo 100% online.

¿Aún no eres cliente?

¿Por qué ahorrar en APV?

Mejora tu jubilación y aprovecha sus beneficios

Planificar tus ingresos futuros

El 10% obligatorio no es suficiente, con APV puedes complementar este ahorro y planificar una pensión de acuerdo con tus expectativas.

Recupera ahorros perdidos

Si por algún motivo dejaste de cotizar por algún tiempo, esto puede tener un impacto importante en tu pensión futura, con APV puedes recuperar esos periodos sin cotizar.

Independencia Financiera

Tus ahorros en APV te entregan una mayor libertad financiera, lo que permite tomar decisiones de manera más libre y autónoma.

¿Quieres mejorar tu pensión?

La Importancia del ahorro temprano

Juan comienza a Ahorrar a los 25 años $100.000 pesos mensuales

Pedro comienza a Ahorrar a los 45 años $100.000 pesos mensuales

A los 65 años Juan acumula un ahorro de $128.460.598

A los 65 años Pedro acumula un ahorro de $40.587.000

25 años

45 años

65 años

Es decir, que de lo ahorrado por Juan, sólo $49 millones son aportes y $79 millones es ganancia por rentabilidad.

De lo ahorrado por Pedro, $25 millones son aportes y sólo $15 millones es ganancia por rentabilidad.

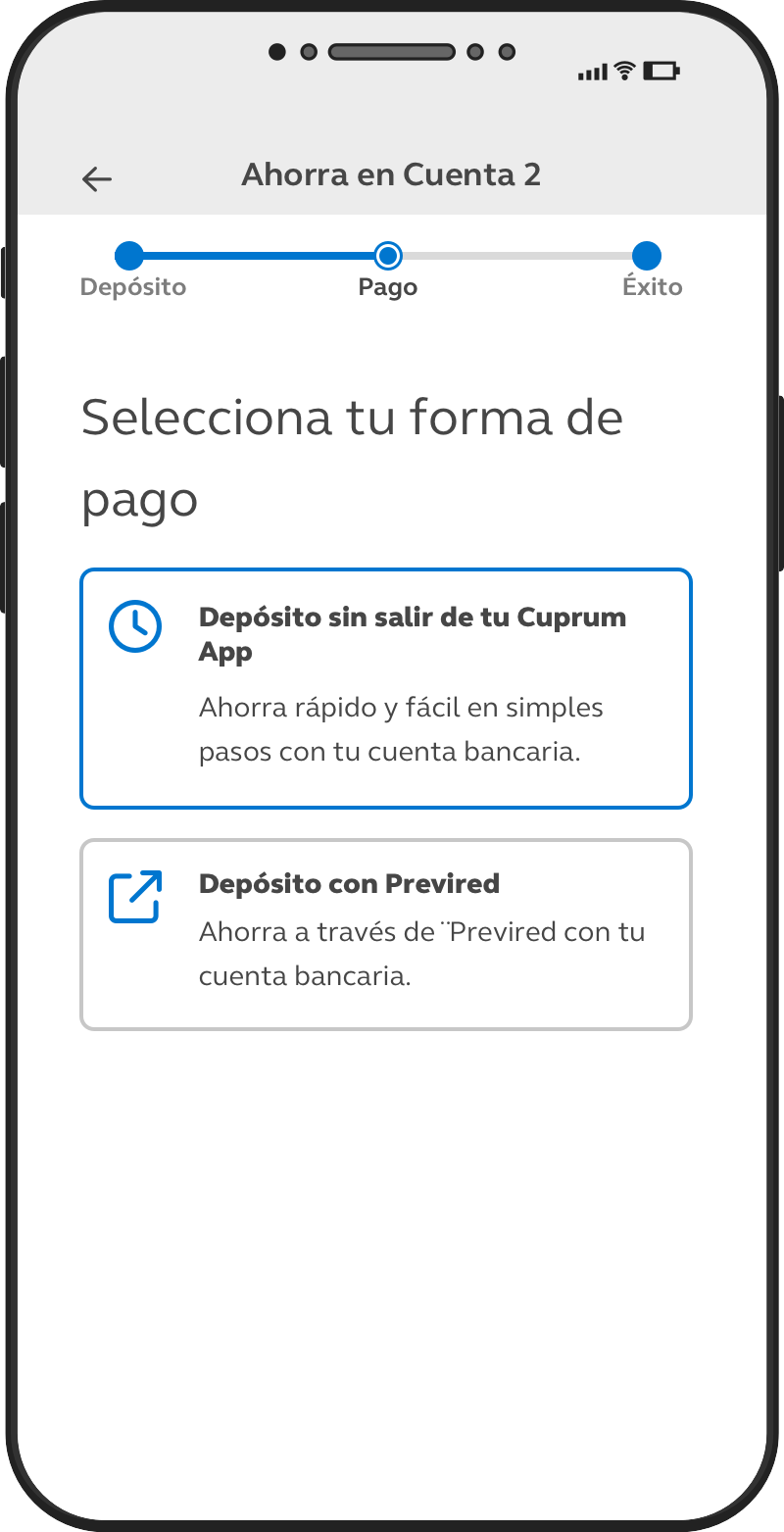

Lo simple, ahora lo hicimos más fácil

Ahorra rápido y fácil en simples pasos desde tu App Cuprum

Ahorrar desde App Cuprum

Disponible únicamente para clientes Cuprum que tiene la App Cuprum

Rápido y seguro

Fácil de usar

Ahorra en menos de 1 minuto

Te ayudamos a aclarar tus dudas

El APV (Ahorro Previsional Voluntario) es un ahorro voluntario por sobre el 10% que cotizan de manera obligatoria a la AFP, que busca aumentar o adelantar el monto de tu pensión.

Al ahorrar en APV, se puede optar por distintos beneficios que se recibirán todos los años, dependiendo el régimen que elijas:

- Régimen A: El Estado te premia con un 15% extra de tu ahorro anual, esto es un bono que recibirás en tu cuenta de APV. Este beneficio tiene un tope de 6 UTM anuales.

- Régimen B: Este rebaja la base tributable de tu sueldo, por lo tanto, pagas menos impuesto a la renta. Esto se posterga para cuando te jubiles. Este beneficio tiene un tope de UF 600 al año.

En Cuprum la comisión anual es solo 0,6%. Si en tu cuenta de APV tienes $1.000.000, se cobrará una comisión mensual de $500, lo que equivale a $6.000 al año.

Sí, los ahorros pasan a constituir parte de la herencia que deja la persona al fallecer. En ningún caso la AFP se queda con ellos.

Los fondos de APV se pueden retirar en cualquier momento, pero se debe tener en cuenta que los beneficios tributarios solo serán aplicados si esperas hasta jubilar.